Le crowdfunding immobilier n’est pas un nouveau métier

Le métier des plateformes est clair : des investisseurs prêtent de l’argent à un instant T en espérant en avoir un peu plus à un instant T+1. En tant que plateforme, notre travail est de faire en sorte que cela se passe ainsi. Cette activité a un nom : c’est de l’investissement. Et puisque le sous-jacent est immobilier, c’est donc de l’investissement immobilier. Les plateformes de crowdfunding n’ont qu’une nouveauté : elles collectent les sommes en ligne. Le crowdfunding immobilier est donc un vieux métier, avec de nouveaux moyens.

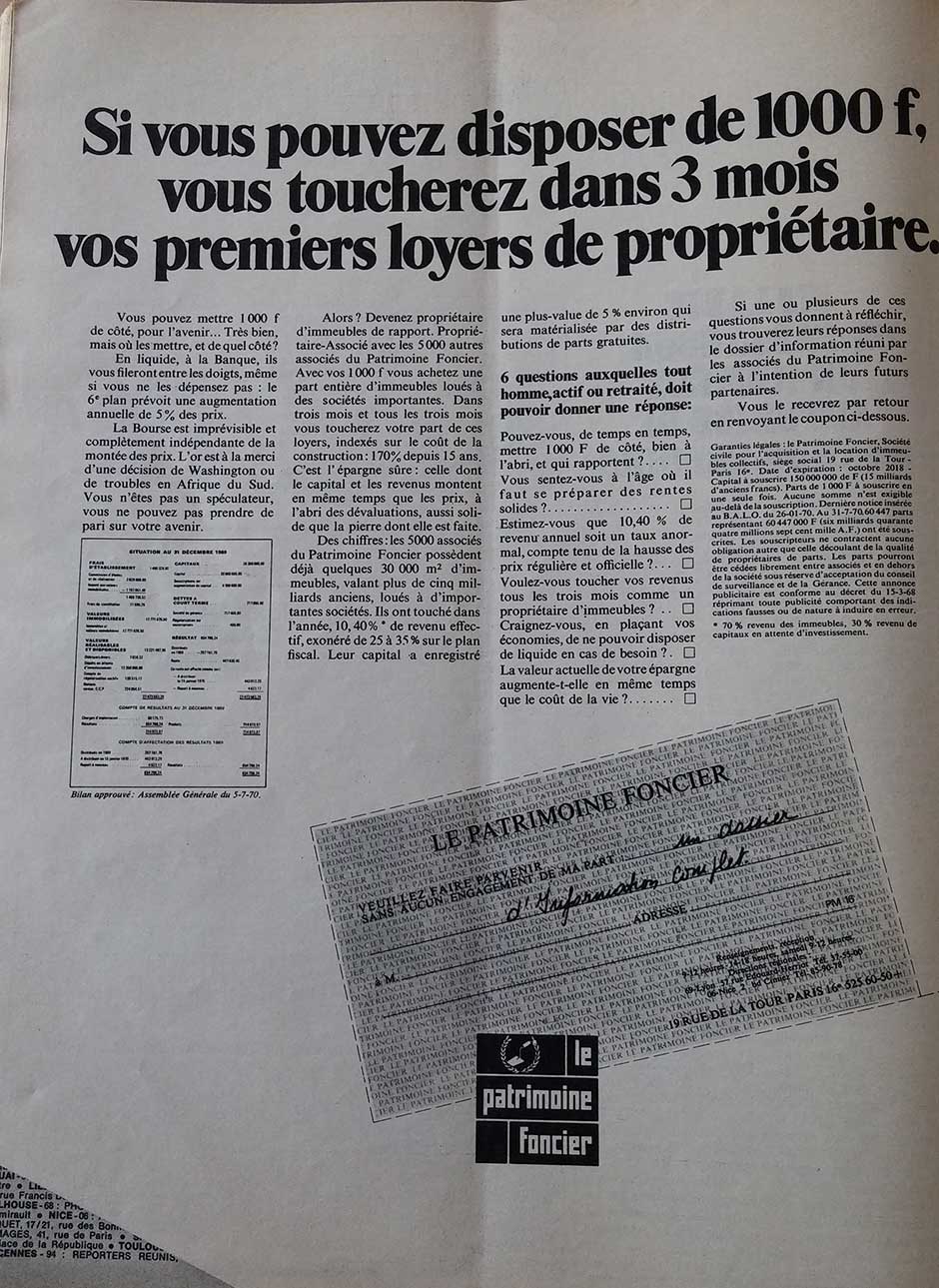

Pour l’illustrer, je ne résiste pas à l’envie de vous montrer cette publicité, trouvée dans un Paris Match de décembre 1970 :

On y lit notamment :

Devenez propriétaires d’immeubles de rapport. Propriétaire-Associé avec les 5000 autres associés du Patrimoine Foncier. Avec vos 1000f, vous achetez une part entière d’immeubles loués à des sociétés importantes.

C’est exactement ce que font certaines plateformes de crowdfunding immobilier aujourd’hui ! Elles vous proposent d’acheter à plusieurs des biens pour en partager les loyers. Ce n’est plus un bon que vous devez détacher et renvoyer, vous investissez via le site Web, mais le principe est le même.

Le crowdfunding immobilier n’est donc ni plus ni moins que de l’investissement. De quels réflexes l’investisseur rationnel doit-il donc faire preuve ?

Certaines plateformes respectent les bonnes pratiques … pour elles

Pour connaître les bonnes pratiques en investissement, pourquoi ne pas demander au maître en la matière, Warren Buffet ? Dans plusieurs ouvrages qui lui sont consacrés, il explique sa règle n°1 : « Never lose money » (Ne jamais perdre d’argent). Et poursuit avec sa règle n°2 : « Never forget rule n°1 » (Ne jamais oublier la règle n°1).

A ce stade, nous devons faire une pause pour étudier les modes de rémunération des 3 principales plateformes de crowdfunding immobilier en capital en France : Lymo, Plateforme A et Plateforme B.

| Type de rémunération | Lymo | Plateforme A | Plateforme B |

|---|---|---|---|

| Frais facturés aux porteurs de projet | NON | OUI | OUI |

| Frais facturés à l’investisseur | NON | NON | OUI |

| Vente des biens immobiliers | OUI | NON | NON |

De par leur modèle d’intermédiation pure entre investisseurs et porteurs de projet, Plateforme A et Plateforme B se rémunèrent soit en prélevant une commission à l’un, soit à l’autre, soit aux deux. Lymo a un modèle particulier, puisque il ne finance que ses propres projets qu’il développe lui-même en tant que promoteur, et se rémunère uniquement en vendant des biens, ce qui lui permet de dégager une marge, et en retour rembourser ses investisseurs.

Voyez-vous où je veux en venir ? Plateforme A comme Plateforme B vont gagner de l’argent quelle que soit la réussite du projet immobilier. Elles appliquent à la lettre le conseil de Warren Buffet pour leurs propres intérêts. Mais où est donc l’alignement d’intérêt entre elles et leurs investisseurs ?

Conclusion

Les plateformes de crowdfunding sont souvent catégorisées comme des fintech, dans le sens où elles sont à l’intersection de la finance et de la technologie. Comme nous venons de le démontrer, notre devoir est d’être plus « fin » que « tech », car là réside la difficulté : il est plus dur de rembourser des investisseurs avec le rendement élevé promis que de créer une outil informatique dédié à la collecte. Alors, la prochaine fois avant d’investir posez-vous la question : la plateforme vous semble-t-elle plus« fin » ou « tech » ?

{kind=link}

Bonjour

L’article de presse est génial comme quoi l’histoire est bien un éternel recommencement!

Peut être que pour faire se développer le crowdfunding immobilier une garantie en capital serait intéressante et permettrait effectivement à tous de pouvoir appliquer les conseils du Dieu Buffet ?

Bonne soirée

Salut Jean-Baptiste,

Très bon article, juste une question, tu penses qu’on peut faire du crowdfunding avec un viager SANS rente?

On a beaucoup de mal à vendre les viagers prestigieux, tu penses que c’est une option?

Bien à toi,

Erik

Bonjour Erik,

Je vais devoir botter en touche : je connais mal le viager et ne pourrai pas te répondre. Désolé !

Article qui loue les vertus de Lymo…

Que penser d’une plateforme qui commercialise ses propres projets ?

Aura-t-elle toujours le recul nécessaire pour faire l’analyse de risque adaptée ? Ce n’est pas le cas aujourd’hui mais si demain votre activité promotion a absolument besoin de financer alors qu’elle n’est pas totalement sûre de vendre ?

On compte sur votre déontologie exemplaire jusqu’ici.

Merci pour votre commentaire Louis !

1- Le raisonnement « la plateforme audite ses propres projets donc elle est juge et partie » est correct mais incomplet. En effet, il faut aussi comprendre comment se rémunère la plateforme :

a/ si elle se rémunère au début du projet indépendamment de sa réussite (ce n’est pas le cas de Lymo), alors elle peut tomber dans le travers que vous décrivez : je finance beaucoup de projets, je gagne de l’argent quoiqu’il arrive donc je suis moins regardant sur la qualité car je gagne à tous les coups

b/ si elle se rémunère à la fin du projet, via la vente de tous les lots, et non en prélevant des frais initiaux (c’est le cas de Lymo) alors elle n’a aucun intérêt à présenter un projet de mauvaise qualité, car elle ne gagnera pas d’argent, et accessoirement en fera perdre aux investisseurs.

2- Je rappelle par ailleurs que dans le cas des plateformes A et B, c’est le promoteur qui rémunère totalement (plateforme A) ou principalement (plateforme B) la plateforme qui l’audite : trouvez vous cela normal que la plateforme soit rémunérée par le porteur de projet qu’elle est censée auditer ?

Que pensez-vous de ce raisonnement ?

Cordialement,

Jean-Baptiste Vayleux

Bonjour,

Le raisonnement parait juste sauf que, me semble-t-il, vous prélevez des honoraires de projet et ils peuvent être quelque peu « gonflés » (ce n’est pas forcément ce que vous faites, je ne sais pas, mais le risque existe bien)

Par ailleurs, que pensez vous de la Garantie à Première Demande susceptible d’être offerte par Plateforme A et B, ce que votre modèle économique ne peut pas offrir ?

De plus, pour permettre une plus grande transparence, pourquoi n’offrez vous pas à vos investisseurs potentiels la possibilité d’échanger avec vous avec questions et réponses accessibles à tous ?

Bonjour Jean-Yves,

Merci pour votre commentaire

1/ Oui, nous prélevons des frais de gestion, mais ils sont négociés avec la banque qui les limite (33% du cash du projet environ), pour que l’essentiel du cash flow d’un projet reste touché à la fin (mieux pour elle, mieux pour les investisseurs, plus vertueux pour tout le monde).

Pour ceux qui ne seraient pas familier avec ce mécanisme, rappelons que la promoteur se rémunère :

– par des honoraires qu’il touche pendant la vie du projet

– par une marge finale qu’il touche à la fin du projet

– le principe est que les honoraires touchés pendant la vie du projet doivent servir à rémunérer le travail « courant » du promoteur (plus ou moins ses frais fixes) alors que la marge touchée à la fin est son « vrai » bénéfice

– tout cela est ponctionné sur l’emprunt bancaire + fonds crowdfunding ; la banque limite les remontées, pour que le promoteur touche bien l’essentiel (env. 66%) à la fin

2/ Garantie à Première Demande : sur le papier parait bien, mais ne suis pas du tout expert de ce mécanisme. Il serait intéressant de voir la jurisprudence des cas où elle a du être activée, pour bien vérifier que le débiteur ne peut trouver aucun moyen pour s’en exonérer.

3/ Vous voulez dire en plus des forums des projets ? A quoi pensez-vous ? Nous n’avons pas eu de demande en ce sens mais ce serait un + donc preneur de suggestion

Cordialement,

Jean-Baptiste