Le projet

Rappelons le principe du projet. Nous avons une maison et un grand terrain situés sur la commune de Balma, une des communes les plus recherchées de la première couronne toulousaine. Nous connaissons la commune particulièrement bien : notre premier projet Cœur de Balma (pour lequel 26 investisseurs ont été remboursés avec 10% de rentabilité) y était implanté.

L´objectif est de découper la maison existante en 2 appartements et de détacher le grand terrain, qui sera vendu à un particulier pour construction d’une maison individuelle.

Les étapes

Anecdotes

- La vente du terrain a été probablement trop rapide. Il est probable que nous aurions pu dégager 5 à 10k€ de plus de marge si nous avions mieux positionné le prix en amont. Mais d’un autre côté, une vente rapide est une bonne nouvelle pour tous, investisseurs et promoteur. Conclusion 1 : des ventes rapides en immobilier ne sont pas toujours un signe 100% positif. Conclusion 2 : l’art du juste prix est difficile.

- Un voisin peu scrupuleux nous a écrit pour nous dire qu’il poserait un recours car il trouvait ce projet gênant. Information prise et rencontre organisée chez lui, il s’avère qu’il n’est pas du tout impacté par le projet mais verrait d’un bon œil qu’on lui glisse une enveloppe de 5000€. Nous ne cédons pas au chantage et l’avons menacé à notre tour de poursuites s’il déposait un recours frauduleux. Nous avons été aidés par le fait que le gouvernement venait juste de renforcer les sanctions contre ce type de comportement. Nous n’avons plus eu de nouvelles par la suite. Conclusion 3 : ne jamais céder au chantage.

La communication pendant le projet

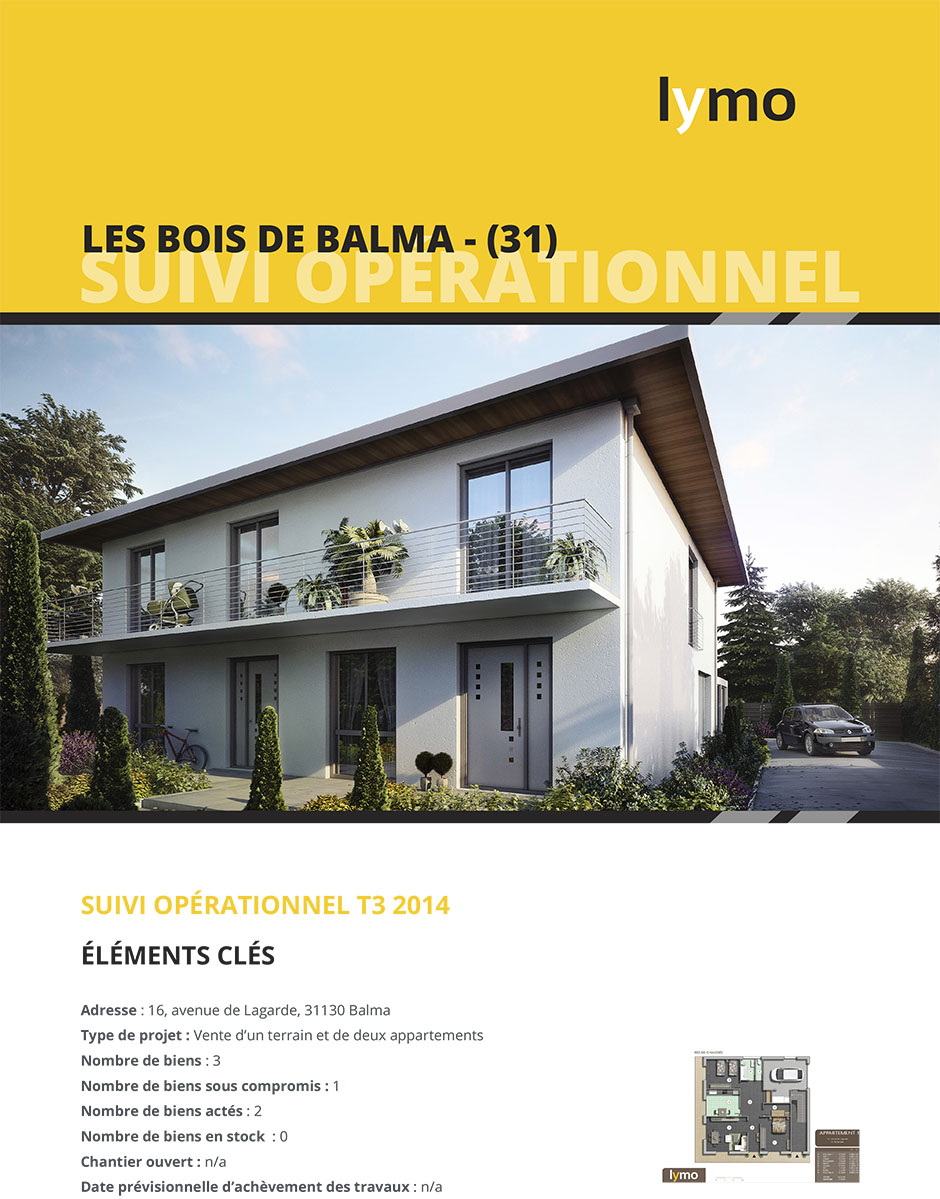

Nous informons nos investisseurs trimestriellement des avancées d’un dossier. Ils reçoivent une communication synthétique et factuelle de l’avancée du dossier, par exemple celle du T3 2014 que je reproduis ci-dessous.

Remboursement des intérêts pour les investisseurs

Prenons l’exemple d’une personne qui aurait investi 10 000€ dans l’opération. Ici l’encaissement a eu lieu le 20/11/2013 et le remboursement, une fois l’opération finie, le 11/10/2014.

Chiffres clés

- Nombre de jours d’investissement = 324 jours (du 20/11/2013 exclus au au 10/10/2014 inclus)

- Montant investi = 10 000€

- Rémunération = 10%/an soit 10% pour 365 jours

- Coupon = [(10 000 x 10%) x 324 ] / 365 = 887,67€

Nous avons donc reversé à cet investisseur 10 000 + 887,67 = 10 887,67€.

Conclusion : pour aller plus loin

Pour conclure, il est intéressant d’entendre ce que les investisseurs eux-mêmes ont à dire sur le projet de Bois de Balma. Un journaliste d’Explorimmo a pu interroger un de nos investisseurs, vous retrouverez son interview ici.

Pour finir, un conseil : comme le font déjà certains, n’hésitez jamais à nous solliciter (tel, email), pour mieux comprendre nos projets. Toutes nos opérations sont différentes, et avant d’investir vous devez absolument comprendre ce dans quoi vous investissez. Alors n’hésitez pas !

{kind=link}

Tout c’est déroulé comme prévu. C’était une première pour moi dans un projet lymo. Depuis il y a eu d’autres et je ne doute pas que cela sera tout aussi profitable.

Merci ! et bravo à la petite équipe

Bonjour,

Il y a quelque chose que je ne comprend pas dans votre modèle … Pourquoi avez-vous besoin d’un apport de fond venant de particuliers ? Surtout si cela ne représente que 20% des montants d’un projet (comme indiqué dans un autre post).

Outre un taux de 10%, très supérieur à ce qui peut être obtenu sur le marché bancaire, vous devez gérer de multiples contacts (53 personnes dans votre exemple) ce qui multiplie les risques de conflits et constitue, au minimum, une grand perte de temps.

Franchement, je ne comprend pas …

Bonjour Monsieur,

Si nous avons besoin d’apport de fonds venant de particuliers, c’est parce que sur un projet donné, la banque ne va financer que 40% environ du besoin total. Les appels de fonds des réservataires (acquéreurs achetant les logements en VEFA) constituent 40% supplémentaires du financement. Il reste donc 20% à trouver, et charge au promoteur d’apporter cette somme (car la banque ne le financera pas). Lymo trouve ces fonds auprès de particuliers sur Internet, mais ne fait qu’appliquer à Internet ce qui existe hors Internet depuis longtemps (on appelle cela des tours de table).

Nous ne considérons par comme une perte de temps la gestion des investisseurs car rendre accessible des placements à rentabilités élevées à des personnes qui auparavant n’y avaient pas accès est la raison même de notre métier et ce qui nous motive tous les jours. Sans parler de la formidable communauté d’investisseurs qui se créé, et qu’il est un plaisir d’animer.

Merci pour votre réponse. Les 20% manquants pourraient très facilement être financés sur fonds propres, surtout si vous avez déjà réalisé plusieurs opérations réussies (réinvestissement des bénéfices). Mais d’après votre réponse, vous semblez vous positionner comme évangéliste ou vouloir faire « oeuvre de bienfaisance » ! C’est moralement louable, mais cela ne sonne pas très « business/pro » 😉

Qu’en sera t-il le jour où une opération se passera mal ou échouera ? L’investissement des particuliers dans vos projets n’est pas garanti. Ceux-ci devront donc supporter une perte (et ils passeront probablement en dernier, après tous les autres créanciers).

Si vous souhaitez démocratiser la promotion immobilière et la rendre accessible à des néophytes, pourquoi pas, mais cela comporte des risques et la première des précautions seraient de présenter un (ou des) exemple(s) de cas où cela se « passe mal » (plutôt que de ne présenter uniquement des cas « positifs », qui laissent croire aux particuliers, à tord, que tout se passe toujours bien …). Comme cela les particuliers investiraient vraiment en « connaissance de cause ».

Sinon, pourquoi ne pas proposer une assurance pour garantir le capital investi ? Quitte a amputer un peu la rentabilité : 8 ou 9% au lieu de 10%, cela resterait attractif, surtout si le capital est garanti.

Mais, si vous ne le faite pas déjà, c’est qu’il y a probablement une raison ?

Bonjour Monsieur,

1/ Sur la capacité de financer en fonds propres

C’est effectivement le cas si vous avez de la trésorerie. Mais ce n’était pas le cas de Lymo promoteur à ses débuts. Lymo promoteur a créé une plateforme pour s’assurer une récurrence de fonds propre et la poursuite de ses opérations. Cela permet à Lymo de financer des projets, et à des particuliers de toucher des rentabilités auxquelles ils n’avaient jamais eu accès auparavant, à moins de connaître personnellement des promoteurs et d’investir plusieurs dizaines de milliers d’euros dans des tours de table. Tout le monde est gagnant, ce qui explique le succès du crowdfunding immobilier. Par ailleurs, si vous ne considérez pas cela comme « pro », c’est peut être parce que vous ne voyez pas la force que représente notre communauté de plusieurs milliers de membres, qui (i) constitue de loin la 1ère richesse de Lymo – en fonciers apportés, compétences disponibles, ventes réalisées, etc… (ii) compense largement les désavantages administratifs ou même financiers (vs.se financer sur notre tréso à 0%) que cela entraînerait

2/ Sur les risques

Lymo ne propose pas des placements sans risque : risque et rentabilité vont de pair, donc un investissement à forte rentabilité est un investissement risqué. Lymo propose des placements immobiliers risqués dont le risque est clairement et explicitement défini. C’est cette capacité à vulgariser la promotion et à expliquer où se trouve le risque que viennent chercher nos investisseurs. Ils nous font souvent remarquer qu’ils ne trouvent pas l’explication de ce risque quand ils achètent une action (savez-vous vraiment ce que vous achetez ?). Par ailleurs, contrairement à ce que vous semblez penser, les risques sont exposés pour chaque projet dans un document appelé le DICI, et qui se trouve encore en ligne même pour les projets clôturés : vous pouvez donc le consulter même maintenant, et évidemment à chaque nouveau projet.

3/ Sur une assurance capital

A notre connaissance, il n’en existe pas. Mais si vous en connaissez une, nous serons ravis de l’étudier. Vous pourrez nous envoyer l’information à info@lymo.fr

Merci pour vos réponses, éclairantes mais pas convaincantes.

Ma conclusion est donc :

– on fait une opération, on gagne 10%, une 2e, on gagne 10%, … puis une 3e, 4e, etc … et à la 5e (ou avant ou après, suivant la « chance » que l’on a), on reperd tout ce que l’on a gagné (voir plus) … Car quoi que vous en disiez il est absolument impossible pour un particulier de « sélectionner » un projet et d’en mesurer pleinement les risques. D’ailleurs, personne n’est en mesure d’évaluer les risques d’un projet, car si cela était le cas il serait alors possible d’assurer le capital investi (cf. votre réponse 3/ ).

– en revanche, puisque vous n’engagez pas de fond propre, vous êtes sûr d’y gagner (en cas de succès, vous touchez votre part, en cas d’échec vous ne perdez rien – si ce n’est le temps consacré au projet – )

Si vous voulez être convaincant, pour moi, la seule solution est de mesurer beaucoup plus explicitement des risques de perte, avec des exemples précis et chiffrés. Une fois se travail fait, il sera alors certainement possible de proposer des solutions et des garanties.

Attention, votre conclusion est incorrecte. Vous avez probablement oublié que Lymo ne se rémunère pas sur un % des sommes levées, mais sur l’opération immobilière elle-même. Si l’opération ne fonctionne pas, Lymo perd de l’argent. Il y a donc un alignement d’intérêts entre plateforme et investisseurs, et c’est une différence majeure entre Lymo et d’autres plateformes.

Par ailleurs, vous avez raison quand vous dites que l’investisseur peut perdre son argent : le placement en crowdfunding est un placement risqué, l’investisseur peut perdre son capital partiellement ou en totalité, on ne le rappellera jamais assez. Il faut considérer pour simplifier qu’il y a un risque équivalent à celui d’achat d’actions, et n’investir que les sommes dont on a pas besoin.

Tous ceux qui s’intéressent à la promotion immobilière en connaissent les risques. Certaines opérations sont plus rentables que d’autres. Le projet que vous développez ici n’a aucune raison d’être moins rentable qu’une opération montée classiquement dans le cadre d’un tour de table. M Charrier présente un argumentaire curieux, car il semble en vouloir à la technique du crowdfunding mais en définitive s’en prend à la rentabilité de l’opération de promotion ( opération qui existent depuis la nuit des temps). Je soupçonne par conséquent M Charrier de travailler au sein d’un organisme bancaire classique qui essaie de dissuader des investisseurs de placer leurs fonds directement au sein d’entreprises plutôt qu »en épargne bancaire ou assurance vie.

Bonjour Lymo,

Un lien, par exemple pour le projet en préparation COEUR TOULOUSE comme :

http://www.instantstreetview.com/@43.613669,1.435305,-110.77h,32.82p,0.33z

pourrait être sympa dans la présentation de vos projets…

Déjà participant associé à SoMédoc, merci et bonne continuation,

Cordialement.

Merci pour ce commentaire, c’est noté pour la nouvelle version du site que nous mettrons en place dans les prochains mois.

Jean-Baptiste

Dommage ce lien ne fonctionne plus. Mais il doit bien y avoir d’autres moyens de voir la situation d’avant projet…

En résumé, pas de rendement sans risques, mais il faut remarquer le côté éthique de Lymo qui est de proposer aux particuliers l’équivalent d’un tour de table d’investisseurs à haut rendement 10% par an in finé, sur 20% du montant de l’opération immobilière. Sans que lymo ne se rémunère autrement que par le surplus de bénéfice obtenus sur l’opération, une fois les prêteurs servis dans la mesure du possible « Pour la bonne réputation de Lymo ». Tout en ne négligeant pas de prévenir que le risque de pertes existe mais que Lymo perdrait également et solidairement sur l’opération.

Un grand merci donc et longue vie à Lymo ( J’espère bien un complément de retraite, en restant fidèle de nombreuses années… tout en répartissant le risque sur plusieurs opérations, Lymo prévoyant environ une par mois… )

A une nouvelle opération par mois, puisqu’une opération dure avec la préparation environ 2 ans et demi, cela ferait que Lymo suivrait une trentaine d’opérations simultanément ce qui serait déjà considérable. Un beau challenge.

Bonjour, dans votre exemple il y a la rémunération brute 887.67€, à laquelle on doit enlever les 39.5% d’impôts que vous prélevez directement avant de verser les dividendes aux investisseurs, c’est bien cela?

Merci de votre précision

Cordialement,

Bonjour,

De cet exemple il faut effectivement retrancher 39,5% de fiscalité. C’est LYMO qui s’occupe de le prélever à la source pour vous. Les 887,67€ sont donc bien une rémunération brute.

Cordialement,

Jean-Baptiste VAYLEUX

Bonsoir,

Etudiante en immobilier, je suis entrain de préparer un sujet sur le crowdfunding immobilier pour mon examen final que je soutiendrai à l’oral; pourrais-je avoir des témoignages d’investisseurs sur ce type d’opérations en général, bonne expérience, mauvaise expérience…

je vais l’appliquer également au marché local,en l’occurence Montpellier,y a t’il quelqu’un qui a investi sur un projet montpellierain ou alentours?

Je serais vivement intéressée par ce type de témoignage, je n’ai vu que du côté plateforme ou promoteur, mais qu’en pensent les financeurs ? si je puis m’exprimer ainsi.

Merci de votre réponse

Cordialement

Bonjour,

Vous pouvez nous contacter sur info@lymo.fr pour poser toutes vos questions, nous y répondrons avec plaisir.

Cordialement,

Jean-Baptiste Vayleux

DG Lymo SAS