En quoi cela peut-il être intéressant ? Premièrement parce que Prêt d’Union est la première plateforme de crowdfunding française en montants levés (cf. ci-dessous). Deuxièmement parce que son alter ego américain, Lending Club, fait baver d’envie tous les investisseurs de la planète depuis que Google a investi dans son capital. Fondée par un Français, Lending Club est valorisée 4 Milliards de dollars et prévoit depuis peu une introduction en Bourse.

Rencontre avec Antoine Laborie, responsable marketing de Prêt d’Union.

1/ Expliquez-nous en quelques mots le concept Prêt d’Union et les chiffres clés à date.

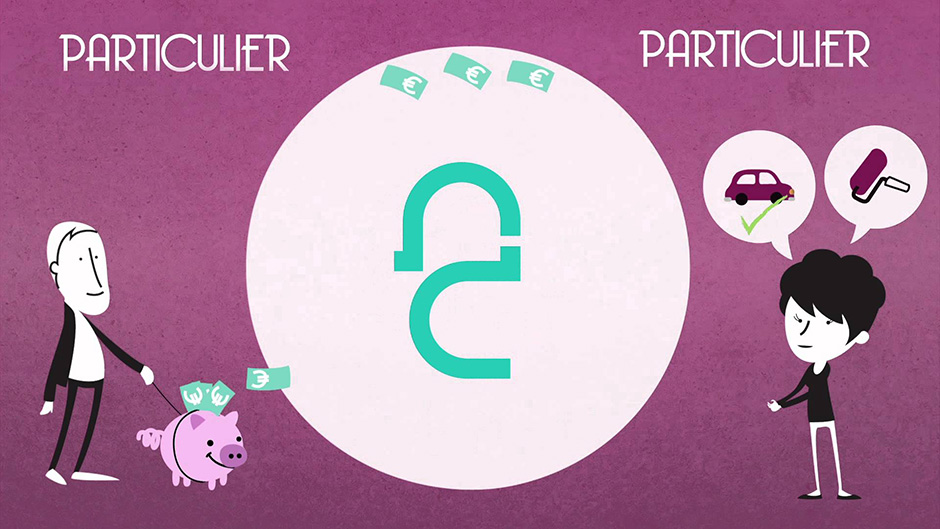

Prêt d’Union est le leader du prêt personnel entre particuliers en France, agréé par les autorités bancaires et financières. Il permet à des particuliers investisseurs de placer leur épargne en finançant les projets d’équipement (automobile, travaux de rénovation ou d’aménagement…) des ménages français. En se passant des établissements de crédit traditionnels, chacun fait une bonne opération.

Nous avons dépassé les 100 millions d’euros de crédits financés en Septembre 2014, signe d’une croissance fulgurante depuis le lancement. Nous avons également enregistré plus de 2 milliards d’euros de demandes de crédits sur notre site depuis le lancement commercial et recevons actuellement plus d’une demande de crédit par minute !

2/ Vous considérez-vous comme du crowdfunding ?

Oui tout à fait, il faut savoir qu’il existe plusieurs « types » de crowdfunding à l’heure actuelle :

- Le prêt : le peer-2-peer lending ou prêt entre particuliers spécialisé dans le crédit aux ménages

- Le don : c’est une contrepartie non monétaire souvent utilisé pour les projets créatifs (production musicale, cinéma…)

- L’investissement : l’investissement en capital ou equity qui consiste à prendre des parts dans les entreprises

Nous faisons partie de la catégorie « prêt » de par notre modèle spécialisé sur le prêt personnel aux ménages. Chacun de ces types de crowdfunding est un métier à part entière avec ses spécificités. A noter que nous avons représenté 52,1% des capitaux levés par l’ensemble des plateformes françaises de crowdfunding sur le 1er semestre 2014 ce qui nous positionne en leader incontesté de l’écosystème du crowdfunding en France.

3/ Vous proposez du prêt à la consommation, donc je ne peux pas financer l’achat de ma maison, mais des travaux. Quel est le montant moyen demandé pour des travaux ?

Nous sommes spécialisés sur le prêt personnel avec des montants compris entre 3 000€ et 40 000€. Ce sont donc plutôt des travaux d’aménagement, ou de rénovation. Nous ne proposons pas de crédit immobilier car les montants empruntés sont bien supérieurs, et la durée de remboursement est plus étendue que sur un prêt à la consommation.

4/ Comment voyez-vous l’avenir de votre métier et du crowdfunding en général ?

Les retours de nos clients sur l’expérience client Prêt d’Union et du prêt entre particuliers sont excellents. L’économie collaborative est en train de révolutionner de nombreux marchés, on l’a vu avec Airbnb, Uber… Le secteur de la banque et de la finance est lui aussi en train de se réinventer.

Le crowdfunding est un sujet brulant actuellement, le gouvernement a même légiféré sur le sujet très récemment pour permettre au crowdfunding de se développer et faire de Paris la capitale européenne du crowdfunding.

Aux Etats-Unis la plateforme Lending Club est valorisée plus de 5 milliards de $ et prépare une IPO, les perspectives de croissance sont donc très importantes, pour faire de Prêt d’Union le leader européen du crowdfunding.

{kind=link}

Laisser un commentaire